KfW Kredit für die Gastronomie 2026: Dein Weg zur Finanzierung

KfW Kredit für die Gastronomie 2026 – klingt erstmal nach viel Papierkram und Bankgesprächen. Aber genau hier liegt für viele Gründer die größte Chance auf eine solide Finanzierung. Denn die KfW-Förderbank bietet Programme, die speziell für Existenzgründer und kleine Unternehmen entwickelt wurden. Gerade in der Gastronomie, wo die Einstiegskosten schnell fünfstellig werden, macht das einen echten Unterschied.

In meiner Beratung erlebe ich immer wieder: Viele angehende Gastronomen wissen gar nicht, dass sie Anspruch auf günstige Förderkredite haben. Sie gehen direkt zur Hausbank, bekommen dort schlechte Konditionen – oder gleich eine Absage. Dabei ist der KfW Kredit oft der Türöffner für die gesamte Finanzierung. Die Hausbank muss das Darlehen zwar durchleiten, aber das Ausfallrisiko trägt teilweise die KfW. Das macht Banker plötzlich viel gesprächsbereiter.

Dieser Artikel zeigt dir, welche KfW-Programme 2026 für Gastronomen relevant sind, wie du dich optimal vorbereitest und welche Fehler du vermeiden musst. Du erfährst konkrete Zahlen, echte Anforderungen und bekommst einen klaren Fahrplan. Am Ende weißt du genau, ob ein KfW Kredit für deine Gastronomiegründung der richtige Weg ist.

Inhaltsverzeichnis

- Welche KfW Kredite gibt es 2026 für die Gastronomie?

- Voraussetzungen für den KfW Kredit in der Gastro-Branche

- Der Weg zum KfW Kredit: Schritt-für-Schritt-Anleitung

- Typische Fehler bei der KfW-Beantragung vermeiden

- KfW Kredit mit anderen Fördermitteln kombinieren

- Häufige Fragen

- Fazit

Welche KfW Kredite gibt es 2026 für die Gastronomie?

Die KfW-Bankengruppe bietet verschiedene Förderprogramme, die für Gastronomen interessant sind. Nicht jedes Programm passt zu jedem Vorhaben. Deshalb ist es wichtig, die Unterschiede zu kennen.

ERP-Gründerkredit – StartGeld ist das Einstiegsprogramm für Gründer. Hier kannst du bis zu 125.000 Euro beantragen. Der Vorteil: Die KfW übernimmt 80 Prozent des Ausfallrisikos. Das macht es für deine Hausbank attraktiver, den Kredit zu bewilligen. Die Zinsen liegen 2026 bei etwa 4,25 bis 5,90 Prozent effektiv – deutlich unter dem, was viele Banken sonst für Gastro-Gründer aufrufen.

ERP-Förderkredit KMU richtet sich an bestehende Betriebe. Wenn du bereits ein Restaurant führst und erweitern willst, ist das dein Programm. Hier sind Summen bis 25 Millionen Euro möglich. Für die meisten Gastronomen realistisch: 50.000 bis 500.000 Euro für Umbau, neue Ausstattung oder einen zweiten Standort.

ERP-Kapital für Gründung bietet eigenkapitalähnliche Darlehen. Du brauchst mindestens 10 Prozent Eigenkapital, der Rest kann über dieses Programm laufen. Die Besonderheit: Die Tilgung beginnt erst nach sieben Jahren. Das entlastet deinen Cashflow in der kritischen Anfangsphase massiv.

Laut KfW-Statistiken wurden 2024 über 54.000 Gründerkredite vergeben. Die Gastronomie gehört zu den Top-5-Branchen bei Förderanträgen. Das zeigt: Die Programme sind praxiserprobt und werden aktiv genutzt.

Welches Programm für dich passt, hängt von deinem Vorhaben ab. Ein KfW Kredit für die Gastronomie 2026 startet in der Regel beim StartGeld – außer du bringst bereits mehrere Jahre Betriebserfahrung mit. Mehr zur Grundfinanzierung findest du in meinem Artikel zur Finanzierung für Restaurantgründer.

Voraussetzungen für den KfW Kredit in der Gastro-Branche

Bevor du einen Antrag stellst, musst du die Grundvoraussetzungen kennen. Die KfW fördert nicht blind – sie will sehen, dass dein Vorhaben Hand und Fuß hat.

Fachliche Qualifikation ist der erste Prüfpunkt. In der Gastronomie bedeutet das: Entweder hast du eine abgeschlossene Ausbildung (Koch, Restaurantfachkraft, Hotelfachmann) oder mehrjährige Berufserfahrung. Quereinsteiger können das durch Weiterbildungen wie den IHK-Zertifikatslehrgang „Grundlagen der Gastronomie“ ausgleichen. Die IHK bietet solche Kurse bundesweit an.

Tragfähiges Geschäftskonzept mit vollständigem Businessplan ist Pflicht. Die KfW prüft nicht selbst – das macht deine Hausbank. Aber die KfW gibt klare Richtlinien vor. Dein Businessplan braucht: Marktanalyse, Zielgruppendefinition, Wettbewerbsanalyse, Finanzplanung über drei Jahre, Personalplanung und Liquiditätsvorschau. Oberflächliche Konzepte werden abgelehnt. Punkt.

Bonität wird ebenfalls geprüft. Ein negativer SCHUFA-Eintrag ist nicht automatisch das Aus. Aber offene Vollstreckungstitel oder eine laufende Privatinsolvenz? Dann wird es schwierig. Räume deine Finanzen auf, bevor du den Antrag stellst.

Eigenkapital solltest du mitbringen. Die KfW verlangt offiziell kein Minimum beim StartGeld. In der Praxis sehe ich aber: Mit weniger als 10 Prozent Eigenkapital wird es eng. Die Hausbank trägt immer noch 20 Prozent Risiko – und will abgesichert sein. Bei 100.000 Euro Gesamtbedarf solltest du also mindestens 10.000 Euro eigenes Geld einbringen können.

Meine Erfahrung zeigt: Die größte Hürde ist nicht die KfW selbst. Es ist die Hausbank, die den Antrag durchleiten muss. Viele Banken haben wenig Erfahrung mit Gastro-Finanzierungen und scheuen das Risiko. Such dir eine Bank, die mit der Branche vertraut ist. Volksbanken und Sparkassen in gastronomisch geprägten Regionen sind oft aufgeschlossener als Großbanken.

Für einen wasserdichten Businessplan empfehle ich dir meinen Leitfaden 5 typische Fehler beim Businessplan.

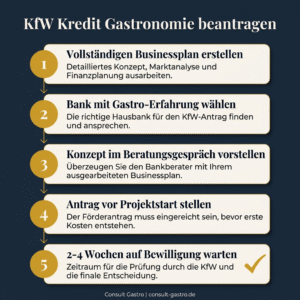

Der Weg zum KfW Kredit: Schritt-für-Schritt-Anleitung

Der Ablauf beim KfW Kredit für die Gastronomie 2026 folgt einem festen Schema. Wenn du diese Schritte einhältst, erhöhst du deine Chancen massiv.

Schritt 1: Businessplan erstellen. Bevor du auch nur einen Termin machst, muss dein Konzept stehen. Finanzplan, Standortanalyse, Konzeptbeschreibung – alles schriftlich und nachvollziehbar. Rechne mit vier bis sechs Wochen Arbeit, wenn du es ordentlich machst.

Schritt 2: Hausbank auswählen. Du kannst den KfW Kredit nicht direkt bei der KfW beantragen. Das läuft immer über eine Geschäftsbank. Such dir einen Ansprechpartner, der Gründerfinanzierungen kennt. Frag explizit nach Erfahrung mit KfW-Durchleitungskrediten.

Schritt 3: Beratungsgespräch führen. Die meisten Banken verlangen vor der Antragstellung ein ausführliches Gespräch. Hier präsentierst du dein Konzept. Sei vorbereitet auf kritische Fragen: Warum dieser Standort? Wie reagierst du auf Personalmangel? Was passiert, wenn die Umsätze 30 Prozent unter Plan liegen?

Schritt 4: Antrag stellen. Die Bank füllt den KfW-Antrag mit dir aus und reicht ihn ein. Wichtig: Beginne niemals mit deinem Vorhaben, bevor der Kredit bewilligt ist. Die KfW fördert keine bereits begonnenen Maßnahmen. Mietvertrag unterschreiben, Küche bestellen, Handwerker beauftragen – all das erst nach der Zusage.

Schritt 5: Prüfung und Zusage. Die Bearbeitung dauert typischerweise zwei bis vier Wochen. Bei vollständigen Unterlagen geht es schneller. Fehlen Dokumente, zieht sich alles in die Länge.

Schritt 6: Auszahlung. Nach der Zusage rufst du das Geld in Tranchen ab. Du bekommst nicht alles auf einmal, sondern nach Baufortschritt oder Investitionsnachweis.

In meiner Beratung erlebe ich immer wieder: Der häufigste Stolperstein ist Schritt 4. Gründer unterschreiben den Mietvertrag aus Aufregung zu früh – und disqualifizieren sich damit für die Förderung. Eine vollständige Checkliste für Genehmigungen hilft dir, den Überblick zu behalten.

Typische Fehler bei der KfW-Beantragung vermeiden

Jedes Jahr scheitern tausende Anträge an vermeidbaren Fehlern. Hier sind die fünf häufigsten – und wie du sie umgehst.

Fehler 1: Unrealistische Umsatzprognosen. Banker sehen täglich Businesspläne. Sie erkennen sofort, wenn jemand schönrechnet. Kalkuliere konservativ. Lieber 15 Prozent unter dem, was du für realistisch hältst. Das wirkt seriös und schafft Puffer. Laut DEHOGA-Statistiken liegt der durchschnittliche Umsatz pro Sitzplatz in der deutschen Gastronomie bei etwa 8.500 Euro jährlich. Nimm das als Orientierung, nicht als Untergrenze.

Fehler 2: Fehlende Nachweise zur Qualifikation. Du sagst, du hast fünf Jahre Erfahrung in der Küche? Dann beleg das. Arbeitszeugnisse, Weiterbildungszertifikate, Referenzschreiben – alles, was deine Kompetenz dokumentiert.

Fehler 3: Lückenhafter Finanzplan. Viele vergessen Nebenkosten: GEMA-Gebühren, IHK-Beitrag, Berufsgenossenschaft, Versicherungen. Das summiert sich schnell auf 500 bis 1.000 Euro monatlich. Wenn das in deinem Plan fehlt, wirkt er unprofessionell.

Fehler 4: Falsches Timing. Wie erwähnt: Niemals vor der Kreditzusage mit dem Vorhaben beginnen. Das gilt auch für verbindliche Bestellungen oder Anzahlungen.

Fehler 5: Nur eine Bank fragen. Wenn deine Sparkasse ablehnt, heißt das nicht, dass dein Vorhaben schlecht ist. Vielleicht kennt sie sich einfach nicht mit Gastro aus. Frag bei drei bis vier Banken parallel an. Das ist erlaubt und oft notwendig.

Ich sehe bei Gründern immer wieder denselben Irrtum: Sie glauben, der KfW Kredit sei garantiert, wenn sie die Kriterien erfüllen. Ist er nicht. Die Hausbank entscheidet, ob sie das Risiko tragen will. Dein Job ist es, ihr diese Entscheidung leicht zu machen. Ein solider Finanzplan ist dein stärkstes Argument.

KfW Kredit mit anderen Fördermitteln kombinieren

Ein KfW Kredit für die Gastronomie 2026 muss nicht deine einzige Finanzierungsquelle sein. Die kluge Kombination verschiedener Fördertöpfe kann deinen Eigenkapitalbedarf drastisch senken.

Gründungszuschuss der Agentur für Arbeit: Wenn du aus der Arbeitslosigkeit gründest, kannst du bis zu 15 Monate Zuschuss bekommen. Das sind – je nach vorherigem Gehalt – schnell 15.000 bis 25.000 Euro, die du nicht zurückzahlen musst.

Landesförderprogramme: Fast jedes Bundesland hat eigene Kreditprogramme. In Bayern gibt es das LfA-Startkredit, in NRW den NRW.BANK Gründungskredit. Diese lassen sich meist mit KfW-Mitteln kombinieren. Die Konditionen sind teilweise noch günstiger.

BAFA-Förderung für Beratung: Das Bundesamt für Wirtschaft und Ausfuhrkontrolle bezuschusst Gründerberatung mit bis zu 80 Prozent. Wenn du also professionelle Hilfe beim Businessplan brauchst, übernimmt der Staat den Großteil der Kosten. Mehr dazu in meinem Artikel über Fördermittel für die Gastronomie.

Bürgschaftsbanken: Wenn deine Sicherheiten nicht reichen, kann die Bürgschaftsbank deines Bundeslandes einspringen. Sie übernimmt bis zu 80 Prozent des Ausfallrisikos. Das ergänzt die KfW-Haftungsfreistellung und macht selbst schwierige Finanzierungen möglich.

Die Kombination sieht in der Praxis oft so aus: 10 Prozent Eigenkapital, 70 Prozent KfW Kredit, 20 Prozent Landesförderung. Dazu Gründungszuschuss für deine Lebenshaltungskosten im ersten Jahr. So minimierst du dein persönliches Risiko, ohne auf Kapital verzichten zu müssen.

Meine Empfehlung: Lass dich vor der Antragstellung von einer Gründerberatung über alle Optionen informieren. Die BAFA-geförderten Berater kennen die regionalen Programme und können dir helfen, den optimalen Mix zu finden. Was du zum Startkapital wissen musst, habe ich ebenfalls ausführlich beschrieben.

Häufige Fragen

Wie lange dauert die Bearbeitung eines KfW Kredits für die Gastronomie?

Von der vollständigen Antragstellung bis zur Zusage vergehen typischerweise zwei bis vier Wochen. Das setzt voraus, dass alle Unterlagen komplett sind. Fehlende Dokumente können den Prozess auf sechs bis acht Wochen strecken. Nach der Zusage dauert die erste Auszahlung nochmal etwa eine Woche. Plane insgesamt mindestens sechs Wochen ein, bevor du mit dem Vorhaben starten kannst. Besser: Drei Monate Puffer einkalkulieren.

Kann ich einen KfW Kredit auch als Quereinsteiger ohne Gastro-Ausbildung bekommen?

Ja, aber du musst deine Qualifikation anders nachweisen. Mehrjährige Berufserfahrung in der Branche zählt. Auch ein IHK-Zertifikatslehrgang oder ähnliche Weiterbildungen werden anerkannt. Komplett ohne Erfahrung oder Ausbildung wird es schwierig – aber nicht unmöglich. In diesem Fall brauchst du entweder einen qualifizierten Geschäftspartner oder stellst eine erfahrene Fachkraft fest ein. Das muss im Businessplan klar hervorgehen.

Was passiert, wenn ich den KfW Kredit nicht zurückzahlen kann?

Bei Zahlungsschwierigkeiten solltest du sofort das Gespräch mit der Bank suchen. Oft lassen sich Tilgungsaussetzungen oder Stundungen vereinbaren. Im schlimmsten Fall haftet die KfW für 80 Prozent des Ausfallrisikos – das heißt, die Bank verliert nur 20 Prozent. Für dich bedeutet Zahlungsunfähigkeit aber trotzdem: Vollstreckung, mögliche Privatinsolvenz, SCHUFA-Eintrag. Nimm nur Kredite auf, deren Tilgung dein Finanzplan auch in schwachen Monaten hergibt.

Fazit

Ein KfW Kredit für die Gastronomie 2026 ist eine der besten Möglichkeiten, deine Gründung solide zu finanzieren. Die Zinsen sind günstiger als bei normalen Bankdarlehen, die Haftungsfreistellung macht skeptische Banker gesprächsbereit, und die Programme sind auf Gründer zugeschnitten.

Aber: Der Kredit kommt nicht von allein. Du brauchst einen wasserdichten Businessplan, realistische Zahlen und die Geduld, den Prozess korrekt zu durchlaufen. Der häufigste Fehler ist Ungeduld – ein zu früh unterschriebener Mietvertrag kann die ganze Förderung kosten.

Meine Erfahrung aus hunderten Beratungsgesprächen zeigt: Wer sich ordentlich vorbereitet, bekommt in den meisten Fällen die Finanzierung. Die Ablehnungsquote liegt nicht an schlechten Konzepten, sondern an mangelhaften Unterlagen.

Nutze die Zeit, die du jetzt hast. Arbeite an deinem Konzept, beleg deine Qualifikation, rechne konservativ. Kombiniere KfW-Mittel mit Landesförderung und Gründungszuschuss. So baust du eine Finanzierung, die auch dann trägt, wenn die ersten Monate holprig werden.

Ein KfW Kredit für die Gastronomie 2026 ist kein Geschenk – aber er ist eine faire Chance. Nutze sie.

Wenn du konkrete Unterstützung bei deiner Gastronomiegründung brauchst, biete ich dir ein kostenloses Erstgespräch an — ohne Verkaufsdruck, nur mit echten Antworten auf deine Fragen: Jetzt kostenlose Erstberatung vereinbaren