Konzession Gastronomie: Der komplette Leitfaden 2026

Die Eröffnung eines gastronomischen Betriebs in Deutschland erfordert nicht nur ein ausgereiftes Konzept und ausreichend Kapital, sondern vor allem die notwendigen rechtlichen Genehmigungen. Die konzession gastronomie bildet dabei das Fundament für jeden legalen Gastronomiebetrieb. Ohne diese Erlaubnis dürfen Sie keine alkoholischen Getränke ausschenken und auch kein Restaurant, Café oder keine Bar betreiben. Die Beantragung erscheint zunächst komplex, doch mit der richtigen Vorbereitung und dem nötigen Wissen lässt sich der Prozess strukturiert und erfolgreich bewältigen.

Was ist eine Gaststättenkonzession und wer benötigt sie

Die Gaststättenkonzession ist eine behördliche Erlaubnis, die gemäß dem Gaststättengesetz (GastG) für den Betrieb von Gaststätten erforderlich ist. Sie wird oft auch als Gaststättenerlaubnis oder umgangssprachlich als „Schankerlaubnis“ bezeichnet. Diese Genehmigung reguliert den gewerbsmäßigen Ausschank von Getränken und die Bewirtung von Gästen.

Unterschied zwischen kleiner und großer Konzession

In der Praxis unterscheidet man zwischen verschiedenen Formen der Gaststättenerlaubnis:

Große Gaststättenkonzession:

- Berechtigt zum Ausschank alkoholischer Getränke

- Erforderlich für klassische Restaurants, Bars und Clubs

- Umfasst die vollständige Bewirtung von Gästen

- Gilt für stationäre Betriebe

Kleine Gaststättenkonzession:

- Nur für den Verkauf alkoholfreier Getränke

- Geeignet für Cafés ohne Alkoholausschank

- Weniger strenge Anforderungen

- Schnellerer Genehmigungsprozess

Darüber hinaus gibt es Sonderformen wie die Erlaubnis für Imbissstände, mobile Gastronomie oder temporäre Veranstaltungen. Jede dieser Varianten hat spezifische Anforderungen und Genehmigungsverfahren.

Persönliche Voraussetzungen für die Konzession Gastronomie

Nicht jeder kann eine konzession gastronomie beantragen. Das Gaststättengesetz stellt klare persönliche Anforderungen an Antragsteller, um die Sicherheit und Zuverlässigkeit im Gastronomiegewerbe zu gewährleisten.

Zuverlässigkeit und Gesundheit

Die zuständige Behörde prüft intensiv Ihre persönliche Eignung. Sie müssen nachweisen, dass Sie:

- Keine Vorstrafen haben, die Sie für das Gaststättengewerbe ungeeignet machen

- Keine Insolvenzverfahren durchlaufen haben oder in wirtschaftlichen Schwierigkeiten stecken

- Gesundheitlich geeignet sind, ein gastronomisches Unternehmen zu führen

- Mindestens 18 Jahre alt sind und voll geschäftsfähig

Ein polizeiliches Führungszeugnis und ein Auszug aus dem Gewerbezentralregister sind Pflichtbestandteile der Unterlagen. Bei Eintragungen im Führungszeugnis prüft die Behörde im Einzelfall, ob diese der Erteilung entgegenstehen.

Fachliche Qualifikation nachweisen

Seit der Novellierung des Gaststättengesetzes ist der obligatorische Unterrichtungsnachweis der IHK nicht mehr in allen Bundesländern zwingend erforderlich. Dennoch wird dieser Nachweis dringend empfohlen und von vielen Behörden weiterhin verlangt.

Die Unterrichtung umfasst folgende Themenbereiche:

- Lebensmittelhygiene und HACCP-Konzepte

- Jugendschutzgesetz und Alkoholausschank

- Arbeitsschutz und Arbeitssicherheit

- Steuerrecht für Gastronomiebetriebe

- Sozialversicherungsrecht

Der Unterrichtungskurs dauert in der Regel einen Tag und kostet zwischen 150 und 300 Euro. Nach erfolgreicher Teilnahme erhalten Sie ein Zertifikat, das unbegrenzt gültig ist.

Betriebliche und bauliche Anforderungen

Die Erlaubnispflichten im Gaststättengewerbe erstrecken sich auch auf die räumlichen Gegebenheiten Ihres Betriebs. Die Behörden prüfen genau, ob Ihre Räumlichkeiten den gesetzlichen Anforderungen entsprechen.

Bauordnungsrechtliche Genehmigungen

| Anforderung | Details | Zuständige Behörde |

|---|---|---|

| Nutzungsänderung | Von Gewerbe zu Gastronomie | Bauordnungsamt |

| Brandschutz | Fluchtwege, Feuerlöscher, Rauchmelder | Brandschutzamt |

| Lärmschutz | Schallschutzmaßnahmen, Betriebszeiten | Umweltamt |

| Sanitäranlagen | Gäste-WCs, Personaltoiletten | Gesundheitsamt |

Die baulichen Vorschriften variieren je nach Bundesland und Kommune. In Ballungsräumen wie München, Hamburg oder Berlin gelten oft strengere Auflagen als in ländlichen Regionen. Planen Sie ausreichend Zeit für die Abstimmung mit den verschiedenen Ämtern ein.

Hygienische Standards und Gesundheitsamt

Das Gesundheitsamt inspiziert Ihre Betriebsräume vor der Erteilung der Konzession. Folgende Punkte werden besonders geprüft:

- Getrennte Bereiche für Lebensmittellagerung und -zubereitung

- Ausreichende Kühl- und Gefriermöglichkeiten

- Handwaschbecken mit Warm- und Kaltwasser

- Geeignete Bodenbeläge und Wandverkleidungen

- Lüftungssysteme und Dunstabzüge

- Abfallentsorgungskonzepte

Zusätzlich benötigen alle Mitarbeiter, die mit Lebensmitteln umgehen, eine Belehrung nach dem Infektionsschutzgesetz. Diese erfolgt beim Gesundheitsamt und muss alle zwei Jahre aufgefrischt werden.

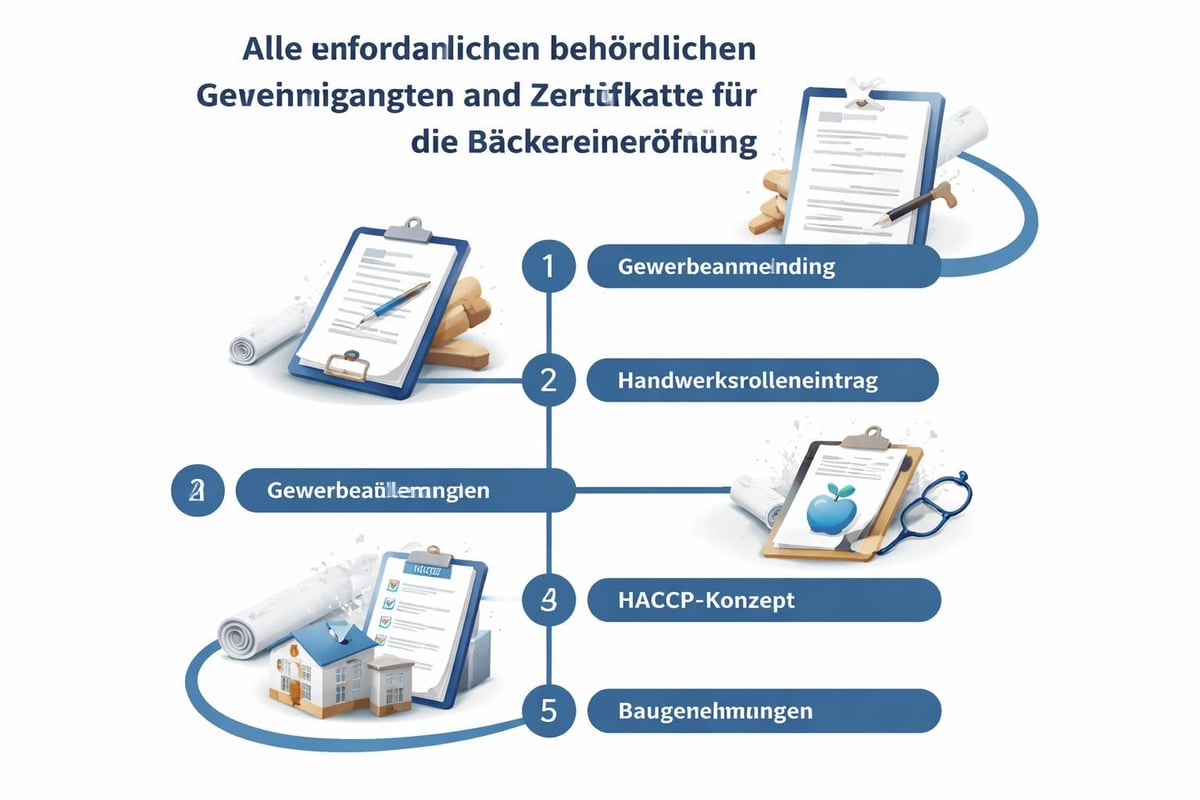

Der Antragsprozess Schritt für Schritt

Die Beantragung einer konzession gastronomie folgt einem strukturierten Ablauf. Mit sorgfältiger Vorbereitung vermeiden Sie Verzögerungen und Ablehnungen.

Notwendige Unterlagen zusammenstellen

Bevor Sie den Antrag einreichen, sollten Sie folgende Dokumente vorbereiten:

Persönliche Nachweise:

- Personalausweis oder Reisepass

- Polizeiliches Führungszeugnis (nicht älter als drei Monate)

- Auszug aus dem Gewerbezentralregister

- IHK-Unterrichtungsnachweis

- Gesundheitszeugnis nach § 43 IfSG

- Nachweis über Deutschkenntnisse (für ausländische Staatsbürger)

Betriebsbezogene Unterlagen:

- Gewerbeanmeldung

- Lageplan der Betriebsräume

- Grundrisse mit Ausstattungsdetails

- Mietvertrag oder Eigentumsnachweis

- Betriebsbeschreibung und Konzept

- Bedienzeiten und Öffnungszeiten

Finanzielle Nachweise:

- Kontoauszüge der letzten drei Monate

- Finanzierungsplan

- Eigenkapitalnachweis

- Mietkaution für Geschäftsräume

Antragsstellung und Bearbeitungszeit

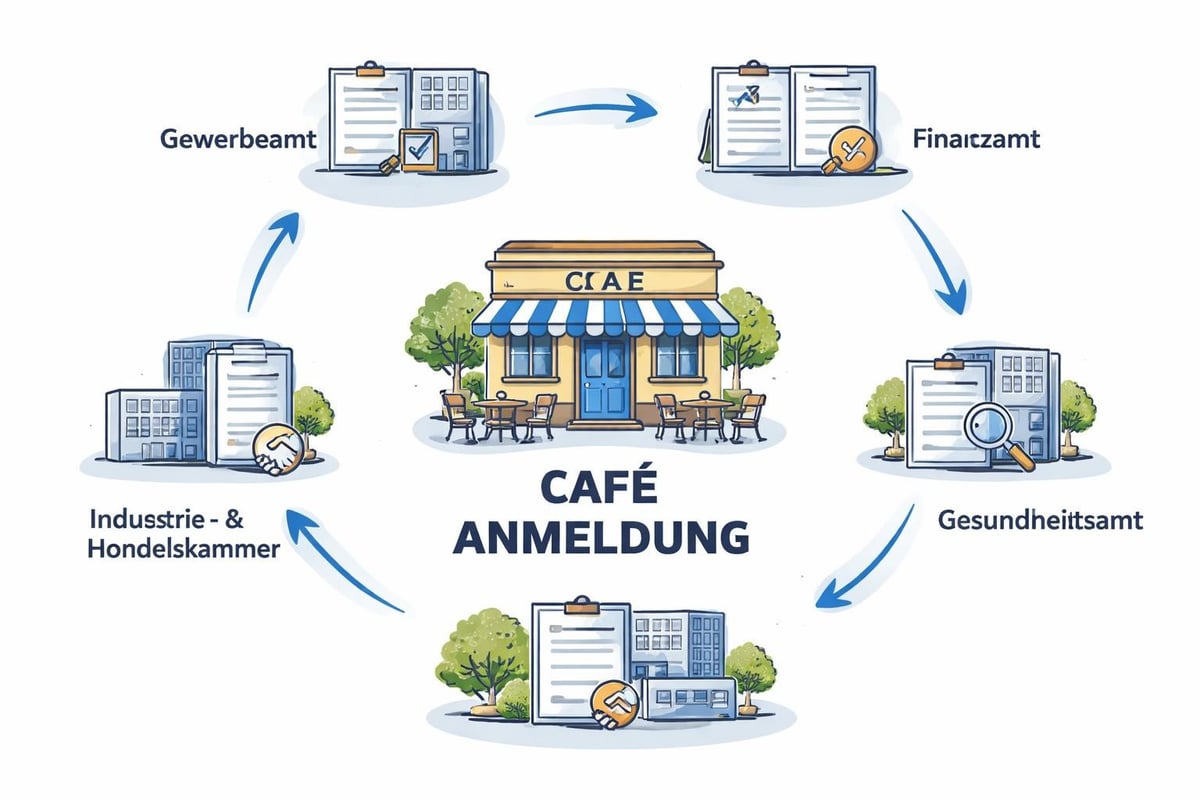

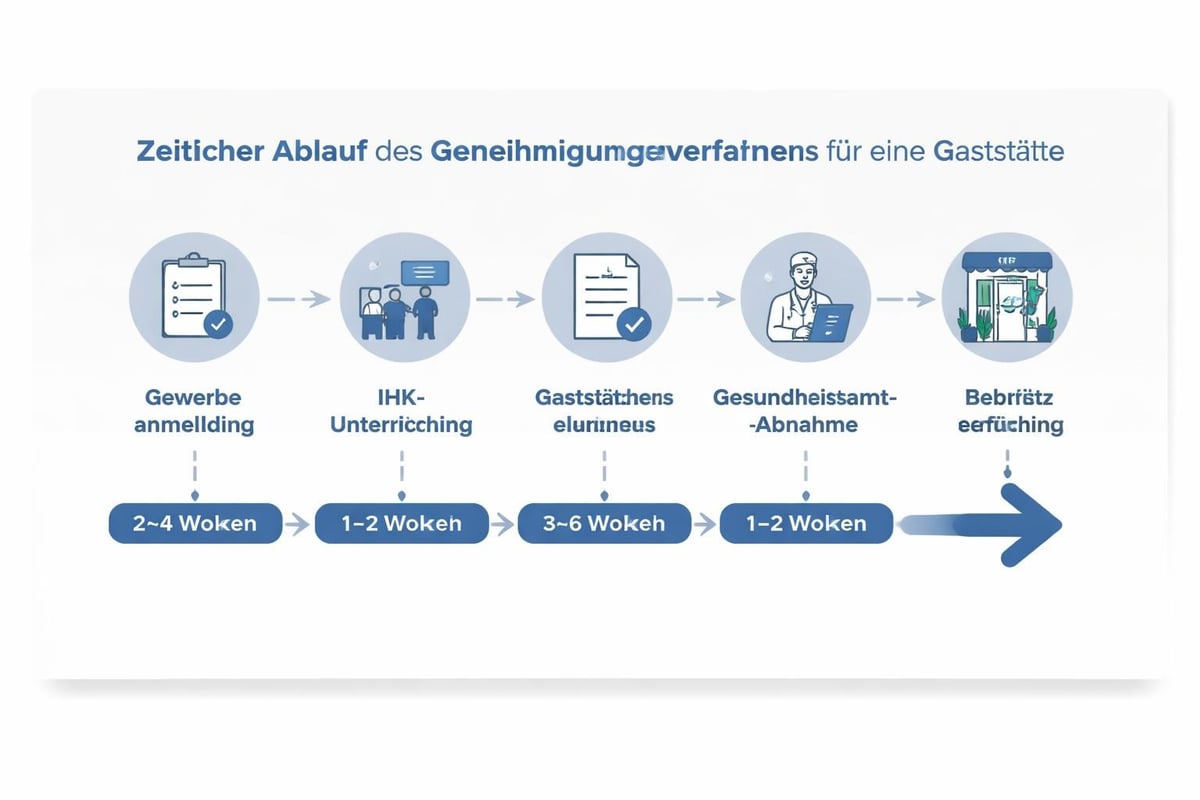

Den Antrag für die Konzession reichen Sie beim zuständigen Ordnungsamt oder Gewerbeamt Ihrer Stadt oder Gemeinde ein. In größeren Städten gibt es oft spezielle Gaststättenbehörden.

Der Prozess verläuft typischerweise so:

- Terminvereinbarung beim Amt (manchmal erforderlich)

- Einreichung aller Unterlagen persönlich oder postalisch

- Formale Prüfung der Vollständigkeit

- Weiterleitung an weitere Behörden (Gesundheitsamt, Bauamt)

- Vor-Ort-Begehung der Betriebsräume

- Entscheidung über den Antrag

Die Bearbeitungszeit beträgt in der Regel vier bis acht Wochen. In komplexen Fällen oder bei Nachforderungen kann sich die Dauer auf drei bis sechs Monate verlängern. Buchen Sie jetzt eine kostenlose Erstberatung, um Ihr Projekt im Detail durchzusprechen und den Antragsprozess optimal vorzubereiten.

Kosten der Gaststättenkonzession im Überblick

Die finanziellen Aufwendungen für eine konzession gastronomie setzen sich aus verschiedenen Positionen zusammen. Eine realistische Budgetplanung ist essenziell.

Gebühren und Nebenkosten

| Kostenposition | Betrag | Anmerkung |

|---|---|---|

| Gaststättenerlaubnis | 150 – 2.000 € | Je nach Stadt und Betriebsart |

| IHK-Unterrichtung | 150 – 300 € | Einmalig |

| Führungszeugnis | 13 € | Pro Person |

| Gewerbezentralregister | 13 € | Pro Person |

| Gesundheitszeugnis | 20 – 30 € | Pro Mitarbeiter |

| Bauliche Genehmigungen | 200 – 1.500 € | Bei Umbaumaßnahmen |

| Hygieneberatung | 300 – 800 € | Optional, aber empfohlen |

In München oder Frankfurt können die Gebühren für die Gaststättenerlaubnis bis zu 2.000 Euro betragen, während sie in kleineren Gemeinden oft unter 300 Euro liegen. Die regionalen Unterschiede sind erheblich.

Laufende Kosten nach Erteilung

Nach Erhalt der Konzession fallen keine jährlichen Verlängerungsgebühren an. Die Erlaubnis gilt unbefristet, solange Sie die Auflagen einhalten. Allerdings müssen Sie einkalkulieren:

- Regelmäßige Hygieneschulungen für Mitarbeiter

- Aktualisierung der Belehrung nach Infektionsschutzgesetz

- Kosten für amtliche Kontrollen bei Verstößen

- Gebühren für Änderungsanträge bei Betriebserweiterungen

Planen Sie jährlich etwa 500 bis 1.000 Euro für diese laufenden Verpflichtungen ein.

Sondergenehmigungen und Zusatzerlaubnisse

Je nach Geschäftsmodell benötigen Sie neben der grundlegenden konzession gastronomie weitere Genehmigungen.

Musik und Unterhaltung

Wollen Sie in Ihrem Betrieb Musik abspielen oder Live-Unterhaltung anbieten, sind zusätzliche Schritte erforderlich:

GEMA-Anmeldung:

- Pflicht bei jeder Form von Musikwiedergabe

- Jahresgebühren abhängig von Betriebsgröße und Musiknutzung

- Anmeldung vor Betriebseröffnung

Erlaubnis für Live-Musik:

- Separate Genehmigung beim Ordnungsamt

- Lärmschutzauflagen beachten

- Zeitliche Beschränkungen möglich

Diskotheken- oder Clubbetrieb:

- Spezielle Konzession erforderlich

- Strengere Brandschutzauflagen

- Sicherheitskonzept notwendig

Außengastronomie und Sonderflächen

Für Außenbereiche wie Terrassen, Biergärten oder Straßencafés benötigen Sie eine Sondernutzungserlaubnis. Die Genehmigungen für die Gastronomie variieren je nach öffentlicher oder privater Fläche.

Anforderungen für Außengastronomie:

- Antrag beim Straßenverkehrsamt oder Ordnungsamt

- Nachweis über Haftpflichtversicherung

- Einhaltung von Mindestabständen zu Straßen

- Barrierefreiheit der Gehwege gewährleisten

- Genehmigung der Anlieger bei Lärmbelästigung

- Jahreszeitliche Beschränkungen beachten

Die Gebühren für Sondernutzungsflächen berechnen sich meist pro Quadratmeter und können in innerstädtischen Lagen mehrere tausend Euro jährlich betragen.

Häufige Fehler bei der Antragstellung vermeiden

Viele Gastronomieneulinge scheitern an vermeidbaren Fehlern beim Konzessionsantrag. Die richtige Vorbereitung spart Zeit, Geld und Nerven.

Typische Stolpersteine

Unvollständige Unterlagen:

Der häufigste Grund für Verzögerungen sind fehlende oder veraltete Dokumente. Erstellen Sie eine Checkliste und haken Sie jeden Punkt ab, bevor Sie den Antrag einreichen.

Unterschätzte Bauauflagen:

Viele Gründer unterschätzen die baulichen Anforderungen. Ein ungenehmigter Umbau führt zur Ablehnung des Antrags. Konsultieren Sie frühzeitig einen Architekten oder Bausachverständigen.

Fehlende finanzielle Rücklagen:

Die Behörde prüft Ihre wirtschaftliche Leistungsfähigkeit. Können Sie die laufenden Kosten nicht nachweisen, wird der Antrag abgelehnt.

Unklares Betriebskonzept:

Eine vage Beschreibung Ihres gastronomischen Konzepts weckt Zweifel. Formulieren Sie präzise, welche Art von Betrieb Sie führen möchten.

Rechtliche Fallstricke

Bei der konzession gastronomie gibt es rechtliche Besonderheiten, die Sie beachten müssen:

- Sperrfristen: Nach Entzug einer Konzession können Sperrfristen gelten

- Standortbindung: Die Erlaubnis gilt nur für die angegebenen Räumlichkeiten

- Übertragbarkeit: Eine Konzession ist nicht automatisch übertragbar bei Betriebsübernahme

- Widerruf: Bei schweren Verstößen kann die Erlaubnis entzogen werden

Lassen Sie sich bei Unsicherheiten rechtlich beraten. Die Investition in einen spezialisierten Anwalt ist günstiger als eine Ablehnung oder späterer Rechtstreit.

Besonderheiten in verschiedenen Bundesländern

Das Gaststättenrecht ist Ländersache, daher gibt es regionale Unterschiede bei der konzession gastronomie. Was in Bayern gilt, kann in Nordrhein-Westfalen anders geregelt sein.

Regionale Unterschiede im Überblick

Bayern:

- Strengste Regelungen bundesweit

- IHK-Unterrichtung weiterhin verpflichtend

- Zusätzliche Auflagen für Biergärten

- Sperrzeitenregelung besonders in München streng

Berlin:

- Liberale Handhabung bei Öffnungszeiten

- Vereinfachtes Verfahren für kleine Betriebe

- Starker Fokus auf Lärmschutz in Wohngebieten

- Schnellere Bearbeitungszeiten

Nordrhein-Westfalen:

- Moderate Anforderungen

- Flächendeckende Digitalisierung der Anträge

- Pragmatische Handhabung bei Kleinbetrieben

- Kommunale Unterschiede zwischen Städten

Hamburg:

- Strenge Brandschutzauflagen

- Hohe Gebühren für zentrale Lagen

- Detaillierte Lärmschutzgutachten erforderlich

- Besondere Regelungen für Außengastronomie an der Alster

Informieren Sie sich vor der Antragstellung über die spezifischen Regelungen in Ihrem Bundesland. Die Checkliste zur Restauranteröffnung bietet einen guten Überblick über regionale Besonderheiten.

Digitale Tools und Unterstützung

Die Digitalisierung hat auch die Beantragung der Gaststättenkonzession vereinfacht. Nutzen Sie moderne Hilfsmittel für einen reibungslosen Ablauf.

Online-Antragsverfahren

Immer mehr Kommunen bieten digitale Antragswege an:

- Service-Portale: Einheitliche Behördenportale der Länder

- E-Government: Digitale Einreichung von Unterlagen

- Tracking-Systeme: Online-Verfolgung des Bearbeitungsstatus

- Video-Beratung: Virtuelle Termine mit Sachbearbeitern

Diese Möglichkeiten sparen Zeit und ermöglichen eine schnellere Kommunikation mit den Behörden. Allerdings ist die Original-Unterschrift oft weiterhin auf Papier erforderlich.

Professionelle Beratung nutzen

Die Komplexität der Gaststättenkonzession rechtfertigt professionelle Unterstützung. Verschiedene Anlaufstellen stehen zur Verfügung:

Industrie- und Handelskammer (IHK):

- Kostenlose Erstberatung für Gründer

- Checklisten und Merkblätter

- Vermittlung von Unterrichtungsterminen

- Netzwerkveranstaltungen

Spezialisierte Gastronomieberater:

- Umfassende Unterstützung beim gesamten Prozess

- Erfahrung mit lokalen Behörden

- Optimierung der Unterlagen

- Begleitung zu Terminen

Gründerzentren und Wirtschaftsförderung:

- Regionale Förderprogramme

- Vergünstigte Beratungsangebote

- Kontakte zu anderen Gründern

- Workshops und Seminare

Die Investition in professionelle Beratung amortisiert sich durch Zeitersparnis und höhere Erfolgsquoten. Fehlerhafte Anträge kosten letztlich mehr als kompetente Unterstützung von Anfang an.

Weiterbildung und Fachliteratur

Kontinuierliche Weiterbildung ist im Gastronomiegewerbe unverzichtbar. Neben der konzession gastronomie müssen Sie sich mit zahlreichen weiteren Themen auseinandersetzen.

Empfohlene Ressourcen

Für Gastronomiebetreiber, die ihr Wissen vertiefen möchten, bietet sich das Buch „Voller Gastronomie Erfolg“ an. Dieses umfassende Werk behandelt alle Aspekte der Gastronomieeröffnung und -führung, von der Konzeptentwicklung über behördliche Genehmigungen bis hin zu Marketingstrategien. Sie finden es unter Gastronomie Bücher.

Weitere Bildungsangebote:

- DEHOGA-Seminare: Branchenspezifische Fortbildungen

- IHK-Lehrgänge: Zertifizierte Weiterbildungen

- Online-Kurse: Flexible Lernmöglichkeiten

- Fachzeitschriften: Aktuelle Trends und Rechtsentwicklungen

Netzwerke und Austausch

Der Austausch mit erfahrenen Gastronomen ist unbezahlbar:

- Lokale Gastronomievereine beitreten

- Branchentreffs und Stammtische besuchen

- Online-Communities nutzen

- Mentoring-Programme in Anspruch nehmen

Von den Erfahrungen anderer zu lernen, erspart Ihnen eigene Fehler und beschleunigt Ihren Erfolg.

Kontrollen und Compliance nach Konzessionserteilung

Die Erteilung der konzession gastronomie ist nicht das Ende, sondern der Beginn Ihrer behördlichen Verpflichtungen. Regelmäßige Kontrollen sind Standard.

Amtliche Überprüfungen

Verschiedene Behörden kontrollieren Ihren Betrieb regelmäßig:

| Behörde | Kontrollintervall | Prüfungsschwerpunkte |

|---|---|---|

| Gesundheitsamt | 1-2 mal jährlich | Hygiene, Lebensmittelsicherheit, HACCP |

| Gewerbeaufsicht | Nach Bedarf | Arbeitssicherheit, Arbeitszeiten |

| Finanzamt | Unregelmäßig | Kassenführung, Umsatzsteuer |

| Ordnungsamt | Anlassbezogen | Lärmschutz, Öffnungszeiten, Jugendschutz |

| Zoll | Unangekündigt | Schwarzarbeit, Mindestlohn |

Bereiten Sie sich auf diese Kontrollen vor, indem Sie:

- Alle Dokumentationen aktuell halten

- Mitarbeiter regelmäßig schulen

- Checklisten für Eigenkontrollen nutzen

- Mängel umgehend beheben

Sanktionen bei Verstößen

Verstöße gegen die Auflagen können schwerwiegende Folgen haben:

Leichte Verstöße:

- Mündliche Verwarnungen

- Nachbesserungsauflagen mit Fristsetzung

- Bußgelder zwischen 50 und 500 Euro

Mittelschwere Verstöße:

- Schriftliche Abmahnungen

- Bußgelder zwischen 500 und 5.000 Euro

- Vorübergehende Betriebseinschränkungen

Schwere Verstöße:

- Bußgelder über 5.000 Euro

- Betriebsschließung

- Entzug der Gaststättenkonzession

- Strafanzeigen bei kriminellen Handlungen

Nehmen Sie behördliche Auflagen ernst und setzen Sie diese fristgerecht um. Ein kooperatives Verhältnis zu den Kontrollbehörden zahlt sich langfristig aus.

Alternative Betriebsformen ohne vollständige Konzession

Nicht jede gastronomische Tätigkeit erfordert eine vollwertige konzession gastronomie. Es gibt Ausnahmen und Sonderregelungen.

Konzessionsfreie Tätigkeiten

Folgende Tätigkeiten können unter bestimmten Bedingungen ohne Gaststättenerlaubnis ausgeübt werden:

- Reiner Imbissbetrieb: Verkauf von Speisen zum Mitnehmen ohne Verzehreinrichtung

- Catering ohne Ausschank: Lieferung zubereiteter Speisen ohne Vor-Ort-Service

- Vereinsgastronomie: Bewirtung nur für Vereinsmitglieder bei nichtgewerblichem Betrieb

- Beherbergungsbetriebe: Frühstücksservice für Hotelgäste ohne öffentlichen Restaurantbetrieb

Beachten Sie jedoch, dass auch diese Tätigkeiten eine Gewerbeanmeldung und die Einhaltung hygienischer Standards erfordern.

Temporäre Genehmigungen

Für zeitlich begrenzte Veranstaltungen gibt es vereinfachte Verfahren:

Festzeltgenehmigung:

- Gültig für einzelne Veranstaltungen

- Vereinfachtes Antragsverfahren

- Niedrigere Gebühren

- Zeitliche Befristung auf wenige Tage

Saisonbetriebe:

- Eisdiele, Strandbar oder Weihnachtsmarktstand

- Jährlich wiederkehrende Genehmigung möglich

- Reduzierte Anforderungen an Räumlichkeiten

- Flexiblere Handhabung

Diese Sondergenehmigungen eignen sich für Gastronomen, die zunächst mit geringerem Risiko starten möchten.

Modernisierung und Änderungen bestehender Konzessionen

Auch nach erfolgreicher Erteilung der konzession gastronomie können Änderungen notwendig werden. Informieren Sie die Behörden rechtzeitig über relevante Veränderungen.

Meldepflichtige Änderungen

Folgende Veränderungen müssen Sie der zuständigen Behörde mitteilen:

- Wechsel des Betriebsinhabers oder Geschäftsführers

- Erweiterung oder Verlegung der Betriebsräume

- Wesentliche Änderungen des Betriebskonzepts

- Ausweitung der Öffnungszeiten

- Hinzufügen neuer Betriebszweige (z.B. Außengastronomie)

Die Meldung muss in der Regel vor der Umsetzung erfolgen. Nachträgliche Anzeigen können zu Bußgeldern führen, im schlimmsten Fall zum Entzug der Erlaubnis.

Betriebsübernahme und Nachfolge

Bei der Übernahme eines bestehenden Gastronomiebetriebs ist die Konzession nicht automatisch übertragbar. Der neue Betreiber muss:

- Eigene Gaststättenerlaubnis beantragen

- Alle persönlichen Voraussetzungen erfüllen

- Übergangsregelung mit Vorbetreiber vereinbaren

- Nahtlose Fortführung des Betriebs sicherstellen

Planen Sie mindestens zwei Monate für den Übergabeprozess ein. In dieser Zeit können Sie bereits als angestellter Geschäftsführer tätig sein, während die Konzession auf Ihren Namen läuft.

Die Beantragung einer konzession gastronomie ist ein anspruchsvoller, aber bewältigbarer Prozess. Mit gründlicher Vorbereitung, vollständigen Unterlagen und realistischer Zeitplanung schaffen Sie die Grundlage für Ihren erfolgreichen Gastronomiebetrieb. Consult-Gastro unterstützt Sie umfassend bei allen behördlichen Genehmigungen, erstellt mit Ihnen professionelle Businesspläne und begleitet Sie durch den gesamten Gründungsprozess. Profitieren Sie von unserer Erfahrung und starten Sie mit einem soliden Fundament in Ihre gastronomische Zukunft – besuchen Sie Consult-Gastro für weitere Informationen.